Od 1 stycznia 2019 r. obowiązują przepisy, które dały fiskusowi kolejny oręż do walki z optymalizacją podatkową. Zobowiązują one radców prawnych do informowania o krajowych i transgranicznych schematach podatkowych, które ci opracowują, udostępniają lub wdrażają u swoich klientów. Ministerstwo Finansów nie wzięło pod uwagę stanowiska KRRP wskazującego w nowelizacji naruszenie prawnie chronionej tajemnicy zawodowej oraz apeli o odstąpienie od wprowadzenia regulacji podważających wzajemne zaufanie pomiędzy radcą prawnym a klientem. Teraz radców, którzy się nie ugną, straszy wysokimi karami.

Chodzi o ustawę z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy ? Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. z 2018 r., poz. 2193). Nałożyła ona na osoby wykonujące zawody zaufania publicznego, w tym m.in. na radców prawnych, obowiązek raportowania o schematach podatkowych, i to nie tylko transgranicznych, jak wymaga tego Unia Europejska, ale i krajowych, co jest już wyłączną inicjatywą polskiego ustawodawcy.

Co więcej Ministerstwo Finansów zapowiada na połowę stycznia 2019 r. wydanie objaśnień do schematów podatkowych (ang. Mandatory Disclosure Rules). Projekt objaśnień zawiera przypomnienie o sankcjach administracyjnych i karze grzywny z k.k.s, jakie grożą tym, którzy nie dopełnią procedury wewnętrznej (w pierwszym przypadku ? do 10 mln zł, w drugim ? od 750 zł do 21,6 mln zł).

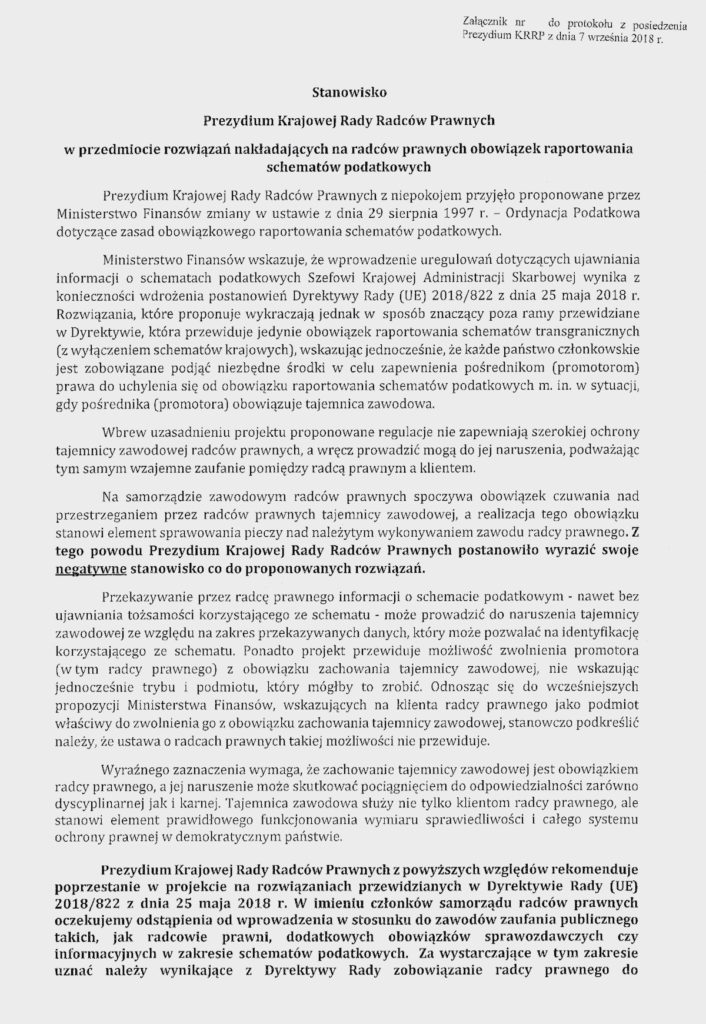

Prezydium Krajowej Rady Radców Prawnych już na etapie prac nad projektem przepisów negatywnie je oceniło. Uznało, że wbrew uzasadnieniu projektu proponowane regulacje nie zapewniały szerokiej ochrony tajemnicy zawodowej radców prawnych. Jak podkreślono, przekazywanie przez radcę prawnego informacji o schemacie podatkowym ? nawet bez ujawniania tożsamości korzystającego ze schematu ? może prowadzić do naruszenia tajemnicy zawodowej ze względu na zakres przekazywanych danych, który może pozwalać na identyfikację korzystającego ze schematu. Zwrócono też uwagę na fakt, iż ustawa o radcach prawnych nie przewiduje możliwości zwolnienia radcy prawnego z obowiązku zachowania tajemnicy zawodowej przez jego klienta.

? Wyraźnego zaznaczenia wymaga, że zachowanie tajemnicy zawodowej jest obowiązkiem radcy prawnego, a jej naruszenie może skutkować pociągnięciem do odpowiedzialności zarówno dyscyplinarnej, jak i karnej. Tajemnica zawodowa służy nie tylko klientom radcy prawnego, stanowi także element prawidłowego funkcjonowania wymiaru sprawiedliwości i całego systemu ochrony prawnej w demokratycznym państwie ? napisano w stanowisku z września 2018 r. Według Prezydium KRRP wystarczające byłoby zobowiązanie radcy prawnego do poinformowania klienta o istniejącym obowiązku raportowania schematów podatkowych przez klienta, jak to wynika z dyrektywy Rady.

Negatywnie zmianę przepisów ocenił też Ośrodek Badań, Studiów i Legislacji KRRP. W swojej opinii w sprawie prawnych aspektów nałożenia na radców prawnych obowiązku raportowania schematów podatkowych i jego wpływu na ustawową tajemnicę zawodową Ośrodek podkreślił m.in., że radca prawny, bez względu na formę wykonywania zawodu, odczuje następstwa wprowadzenia powinności informowania organów podatkowych o schematach podatkowych. Nie ma znaczenia, czy jego aktywność zawodowa odbywa się w ramach stosunku pracy, na podstawie umowy cywilnoprawnej, w kancelarii radcy prawnego, czy w spółce, a także czy radca prawny jest pracownikiem, zleceniobiorcą, przedsiębiorcą czy wspólnikiem.

Według Ośrodka raportowanie schematów podatkowych może w praktyce powodować kolizję między obowiązkiem informacyjnym a powinnością korporacyjną nieujawniania danych uzyskanych w ramach świadczenia pomocy prawnej. Organy Krajowej Administracji Skarbowej, wykonując swoje zadania, będą przede wszystkim kierować się względami fiskalnymi, a to oznacza, że kolizja regulacji obu obowiązków będzie rozstrzygana przez przyznanie priorytetu przepisom znowelizowanej Ordynacji podatkowej. W rzeczywistości więc radca prawny będzie narażony na ponoszenie odpowiedzialności administracyjnej (kar pieniężnych) i ewentualnie sankcji karnoskarbowych za odmowę ujawnienia danych chronionych tajemnicą zawodową.

Tajemnica zawodowa radcy prawnego jest wartością warunkującą prawidłowe wykonywanie pomocy prawnej. Bez przekonania jego mocodawcy, że wrażliwe dla niego dane nie zostaną udostępnione innym podmiotom, ten zawód zaufania publicznego traci rację bytu. Nikt racjonalnie myślący nie będzie przekazywał radcy prawnemu informacji, mając uzasadnione przypuszczenie, że mogą być użyte przeciwko niemu. Jak już wspomniano, profesjonalny prawnik świadczący pomoc prawną ma obowiązek działania w interesie swojego mocodawcy, a nie na rzecz organów podatkowych. Projektowane zmiany ustawowe czynią w praktyce z radcy prawnego pomocnika tych organów, zmuszonego do kierowania się fiskalnymi względami. Pojawia się zatem swoista instytucja przymusu donoszenia na własnego mocodawcę. Rozwiązanie to nie jest stosowane nawet w sprawach karnych. Unikanie opodatkowania w wyniku zastosowania schematów nie jest przestępstwem i nie może być mylone z uchylaniem się od płacenia należnych podatków ? podkreśla OBSiL.?

Przebieg prac nad wprowadzeniem do porządku prawnego obowiązku raportowania

schematów podatkowych (Mandatory Disclosure Rules ? MDR)

- Pismem z 6 września 2017 r. Wiceprezes KRRP Leszek Korczak ? w związku z informacjami o rozpoczęciu przez Ministerstwo Finansów prac legislacyjnych, których celem jest wprowadzenie do polskiego prawodawstwa obowiązku raportowania schematów podatkowych (Mandatory Disclosure Rules ? MDR), a także informacjami o rozważanym wprowadzeniu regulacji prawnych ograniczających tajemnicę zawodową doradców podatkowych i innych zawodów zaufania publicznego ? zwrócił się do Ministra Rozwoju i Finansów z prośbą o bieżące informowanie samorządu radców prawnych o wszelkich działaniach podejmowanych w tym zakresie.

- 25 października 2017 r. do KIRP wpłynęło pismo z 23 października 2017 r. od Podsekretarza Stanu w Ministerstwie Finansów informujące, że w ramach prowadzonych prac nad przygotowaniem projektu zmian w prawie podatkowym dotyczących wprowadzenia do polskiego porządku prawnego obowiązku raportowania schematów podatkowych Ministerstwo Finansów zdecydowało się na przeprowadzenie konsultacji. Ministerstwo Finansów zaprosiło do przedstawienia stanowiska w trakcie trwania konsultacji, załączając przygotowaną ankietę. Termin na zgłaszanie uwag został wyznaczony do 15 listopada 2017 r.

- Wraz z pismem z 15 listopada 2017 r. do Ministerstwa Finansów zostało przekazane stanowisko Ośrodka Badań Studiów i Legislacji KRRP w sprawie projektu zmian dotyczących wprowadzenia do polskiego porządku prawnego obowiązku raportowania schematów podatkowych. Przedmiotowe stanowisko zawierało odpowiedzi na pytania zawarte w formularzu przesłanej ankiety. W stanowisku stwierdzono, że nowe zasady ujawniania danych powinny być zgodne z przepisami prawa unijnego, do których odwołuje się wprost Ministerstwo Finansów, a ponadto planowane zmiany nie mogą naruszać fundamentalnych zasad wykonywania zawodu radcy prawnego (w tym tajemnicy zawodowej) jako zawodu zaufania publicznego.

- 2 lipca 2018 r. wpłynęło pismo z Ministerstwa Finansów (datowane na 26 czerwca 2018 r.) informujące o tym, że 5 czerwca 2018 r. opublikowana została dyrektywa Rady (UE) 2018/822 z 25 maja 2018 r. zmieniająca dyrektywę 2011/16/UE w zakresie obowiązkowej automatycznej wymiany informacji w dziedzinie opodatkowania w odniesieniu do podlegających zgłoszeniu uzgodnień transgranicznych, która wchodzi w życie 25 czerwca 2018 r. W związku z powyższym Ministerstwo Finansów przekazało informację o wybranych konsekwencjach związanych z opublikowaniem wskazanej dyrektywy.

- Z pismem z 24 lipca 2018 r. zastępca kierownika OBSiL KRRP przekazał dziekanom rad OIRP Komunikat Ośrodka Badań, Studiów i Legislacji KRRP z 23 lipca 2018 r. w związku z opublikowaniem dyrektywy Rady (UE) 2018/822 z 25 maja 2018 r. zmieniającej dyrektywę 2011/16/UE w zakresie obowiązkowej automatycznej wymiany informacji w dziedzinie opodatkowania w odniesieniu do podlegających zgłoszeniu uzgodnień transgranicznych wraz z pismem Podsekretarza Stanu w Ministerstwie Finansów.

- Pismem z 24 sierpnia 2018 r. Podsekretarz Stanu w Ministerstwie Finansów zwrócił się z prośbą o zgłaszanie uwag do projektu ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy ? Ordynacja podatkowa oraz o zmianie niektórych innych ustaw (Nr z wykazu prac legislacyjnych: UC 135).

- 7 września 2018 r. Prezydium KRRP przyjęło stanowisko w przedmiocie rozwiązań nakładających na radców prawnych obowiązek raportowania schematów podatkowych, w którym wskazało, że Prezydium KRRP oczekuje odstąpienia od wprowadzenia w stosunku do zawodów zaufania publicznego, takich jak radcowie prawni, dodatkowych obowiązków sprawozdawczych czy informacyjnych w zakresie schematów podatkowych. Jednocześnie wskazano, że za wystarczające w tym zakresie uznać należy wynikające z dyrektywy Rady zobowiązanie radcy prawnego do poinformowania klienta o istniejącym obowiązku raportowania schematów podatkowych przez klienta.

- Wraz z pismem z 10 września 2018 r. kierownik OBSiL KRRP przekazał do Ministerstwa Finansów dwie opinie dotyczące ww. projektu:

- opinię z 4 września 2018 r. do projektu z 24 sierpnia 2018 r. ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy ? Ordynacja podatkowa (Nr z wykazu prac legislacyjnych: UC 135);

- opinię z 9 września 2018 r. w sprawie: prawnych aspektów nałożenia na radców prawnych obowiązku raportowania schematów podatkowych i jego wpływu na ustawową tajemnicę zawodową.

- 25 września 2018 r. projekt wpłynął do Sejmu (druk sejmowy nr 2860) i 28 września 2018 r. został skierowany do I czytania na posiedzeniu Sejmu, które odbyło się 2 października 2018 r. Projekt skierowano do Komisji Finansów Publicznych.

- 17 października 2018 r. odbyło się posiedzenie Komisji Finansów Publicznych, na którym przyjęto projekt z poprawkami. W posiedzeniu wziął udział kierownik OBSiL KRRP Rafał Stankiewicz. W tym samym dniu kierownik OBSiL KRRP przekazał na ręce przewodniczącego Komisji Finansów Publicznych opinie OBSiL z 4 i 9 września 2018 r.

- 17 października 2018 r. Prezes Krajowej Rady Radców Prawnych, Prezes Naczelnej Rady Adwokackiej oraz Przewodniczący Krajowej Rady Doradców Podatkowych wystosowali wspólny list otwarty do posłanek i posłów na Sejm, w którym wyrazili stanowczy sprzeciw wobec projektowanych przez Ministerstwo Finansów zmian w ustawie z 29 sierpnia 1997 r. ? Ordynacja Podatkowa w zakresie obowiązkowego raportowania schematów podatkowych.

- 23 października 2018 r. odbyło się II czytanie projektu na posiedzeniu Sejmu. Projekt skierowano ponownie do Komisji w celu przedstawienia sprawozdania.

- 23 października 2018 r. odbyło się posiedzenie Komisji Finansów Publicznych.

- 23 października 2018 r. odbyło się III czytanie projektu na posiedzeniu Sejmu. Sejm uchwalił ustawę.

- 24 października 2018 r. przekazano ustawę Prezydentowi i Marszałkowi Senatu. W tym samym dniu ustawa została skierowana do senackiej Komisji Budżetu i Finansów Publicznych.

- 25 października 2018 r. odbyło się posiedzenie senackiej Komisji Budżetu i Finansów Publicznych. Komisja wniosła o przyjęcie ustawy bez poprawek.

- 26 października 2018 r. miało miejsce rozpatrzenie ustawy przez Senat. Ustawa została skierowana do Komisji w celu ustosunkowania się do przedstawionych na posiedzeniu Senatu wniosków. W tym samym dniu Senat przyjął ustawę bez poprawek.

- 29 października 2018 r. przekazano ustawę z Senatu do Sejmu. W tym samym dniu ustawę przekazano Prezydentowi RP do podpisu.

- 14 listopada 2018 r. Prezydent RP podpisał ustawę.

- Pismem z 16 listopada 2018 r. Ministerstwo Finansów zawiadomiło KIRP o rozpoczęciu konsultacji podatkowych w sprawie planowanych objaśnień dotyczących stosowania przepisów wprowadzających obowiązek raportowania schematów podatkowych.

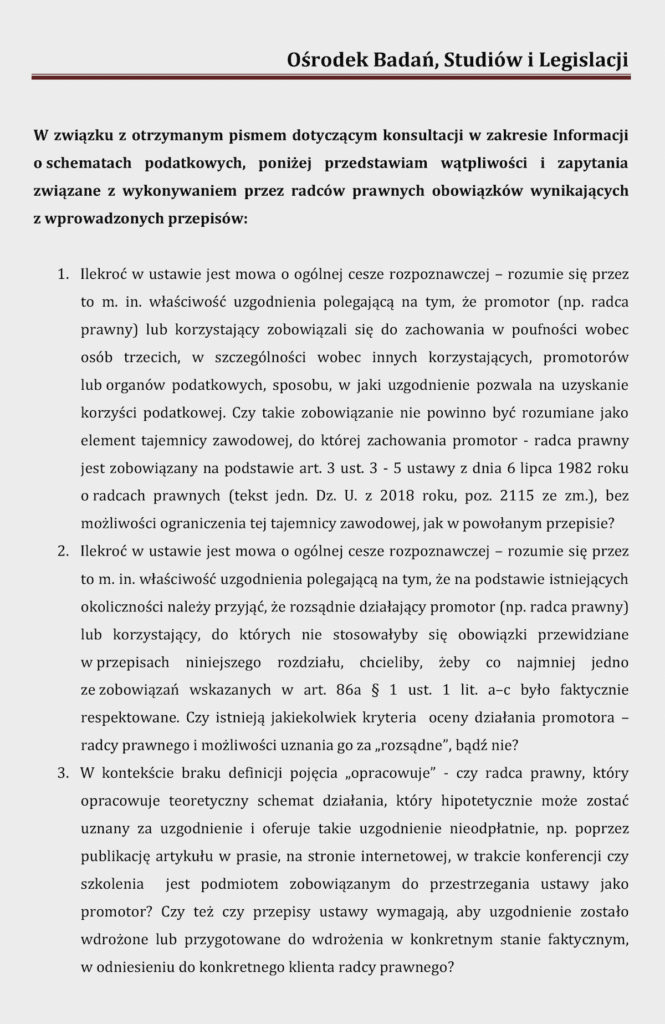

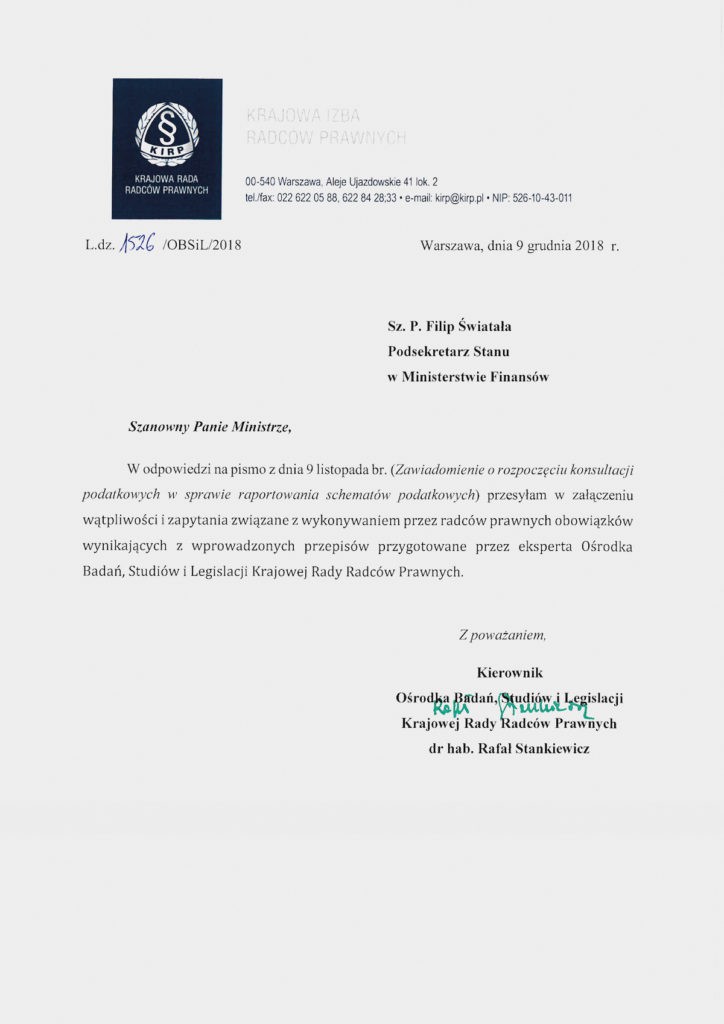

- W odpowiedzi na ww. zawiadomienie wraz z pismem z 9 grudnia 2018 r. kierownik OBSiL KRRP przekazał do Ministerstwa Finansów wątpliwości i zapytania związane z wykonywaniem przez radców prawnych obowiązków wynikających z wprowadzonych przepisów przygotowane przez eksperta OBSiL KRRP.

- 10 grudnia 2018 r. do KRRP z Ministerstwa Finansów wpłynęła informacja o opublikowaniu projektu rozporządzenia Ministra Finansów w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej informacji o schemacie podatkowym.

- 11 grudnia 2018 r. odbyło się spotkanie konsultacyjne w ramach konsultacji podatkowych w sprawie planowanych objaśnień dotyczących stosowania przepisów wprowadzających obowiązek raportowania schematów podatkowych, w którym wziął udział ekspert OBSiL KRRP.

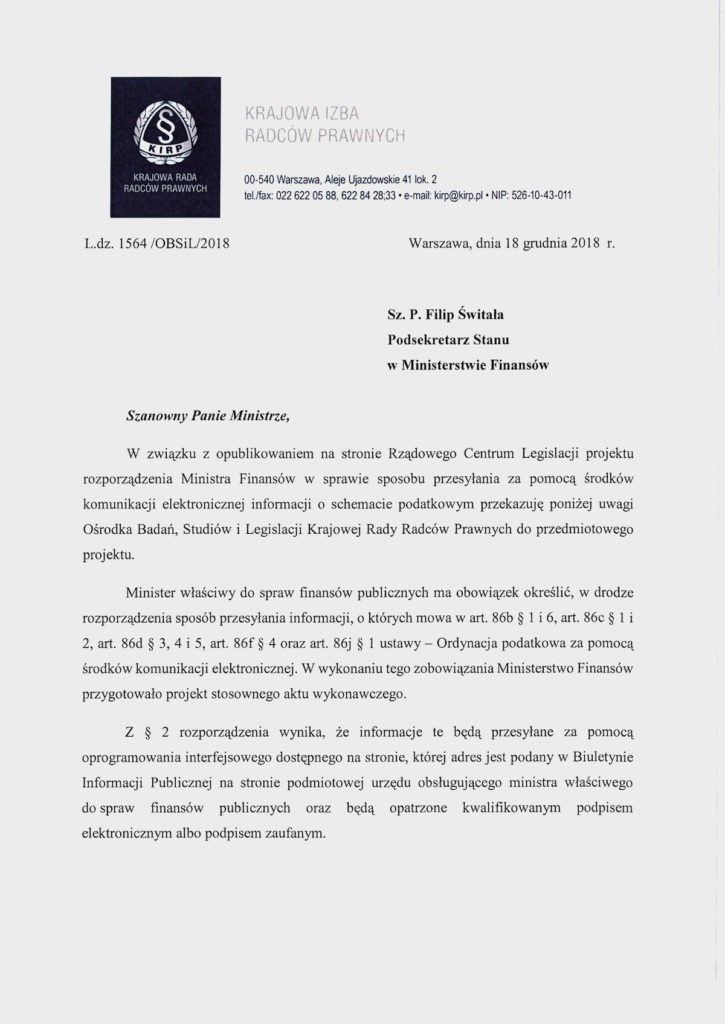

- 18 grudnia 2018 r. kierownik OBSiL KRRP skierował do Ministerstwa Finansów uwagi do projektu rozporządzenia Ministra Finansów w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej informacji o schemacie podatkowym.

- 24 grudnia 2018 r. do KIRP wpłynęła informacja, że udostępniony został projekt objaśnień dotyczących przepisów o obowiązku raportowania schematów podatkowych (MDR). 9 stycznia 2018 r. kierownik OBSiL KRRP przekazał do Ministerstwa Finansów uwagi do projektu objaśnień podatkowych ?Informacje o schematach podatkowych (MDR)? przygotowane przez eksperta OBSiL KRRP.

")

{kind=link}